Dita e 49-të e protestës/ Qytetarët zbresin sërish në shesh, kërkohet dorëheqja e kryeministrit Rama: Jep dorëhqjen, nuk ka dialog!

Dita e 49-të e protestës/ Qytetarët zbresin sërish në shesh, kërkohet dorëheqja e kryeministrit Rama: Ju erdh...

Dita e 49-të e protestës/ Qytetarët zbresin sërish në shesh, kërkohet dorëheqja e kryeministrit Rama: Ju erdh...

Shetet e Gjirit Persik dënojnë sulmet iraniane ndaj infrastrukturës civile: Janë krime lufte 18 Korrik, 17:37 ...

Abuizimi me fondet në Durrës, zbardhen dëshmitë/ Elisabeta Mataj: Jam qytetare e lirë, kush ma ndalon kazinonë...

Falja e pronave publike në Dhërmi e Palasë/ Berisha: PD nuk do i njohë kurrë këto vendime të Ramës 18 K...

Nga Les Nemethy*

Politika monetare gjatë viteve të fundit ka qenë më e lehtësuara në historinë e tregjeve financiare. Rezerva Federale e SHBA-së ka blerë rreth 80 miliardë dollarë në bono thesari dhe 40 miliardë dollarë në letra me vlerë të mbështetura nga hipoteka në muaj, ndërsa Banka Qendrore Europiane dhe banka të tjera qendrore të mëdha po ndjekin politika të ngjashme.

Rezerva Federale e SHBA-së tani e ka ndryshuar lojën. Zbardhjet e mbledhjeve të publikuara së fundmi nga takimi i Rezervës Federale në shtator, tregojnë se Rezerva Federale do të fillojë të zvogëlojë blerjet e bonove – me 10 miliardë dollarë në bono dhe 5 miliardë dollarë në letra me vlerë të mbështetura nga hipoteka, në muaj.

Kjo do të nënkuptonte se ky zvogëlim do të përfundonte deri në mesin e vitit 2022, dhe më pas Rezerva Federale mund të vendosë të rrisë normat standarde të interesit. Në mënyrë të ngjashme, Banka e Kanadasë kohët e fundit njoftoi synimin e saj për të reduktuar politikën monetare, që deri tani ishte tepër e lehtësuar.

Blerjet e bonove çojnë në rritjen e çmimit të tyre, duke ulur yield-et dhe normat e interesit, gjë që shërben për të mbështetur tregjet financiare. Shqetësimi është se duke ulur blerjet e bonove, normat e interesit mund të rriten dhe tregjet financiare mund të bien ndjeshëm, siç ndodhi gjatë “taper tantrum”[1] të vitit 2013, duke i detyruar bankat qendrore të rrisin blerjet e bonove në nivele të larta, për të parandaluar një recesion apo edhe depresion të përgjithshëm.

A do të kenë sukses bankat qendrore në këtë raund të ri të shtrëngimit monetar

Ky artikull shqyrton (a) nëse bankat qendrore kanë gjasa të kenë sukses në këtë raund të ri të shtrëngimit monetar, apo nëse ka më shumë gjasa që të përsëriten mosmarrëveshjet e vitit 2013; dhe (b) në rast se përjetojmë një “taper tantrum”, cila është strategjia e përgjigjes për bankat qendrore?

(a) nëse bankat qendrore kanë gjasa të kenë sukses në shtrëngimin monetar

Për sa i përket pyetjes së parë, mendoj se përsëritja e “taper tantrum” të vitit 2013, është skenari më i mundshëm.

Historia do t’i gjykonte si të papërgjegjshëm bankierët qendrorë të sotëm, nëse ata nuk do të përpiqeshin të paktën ta largonin botën nga gjithë ky stimul monetar, i cili krijon një botë të çmendur me norma interesi negative dhe sinjale të shtrembëruara ekonomike – normat e interesit, çmimi i kapitalit, janë ndoshta treguesit më të rëndësishëm të çmimeve në ekonomi.

Pse mendoj se do të dështojë ky akt i fundit baraspeshues i uljes së blerjeve të bonove? Ka dy arsye shumë të thjeshta: nivele shumë më të larta të borxhit global dhe një inflacion shumë më i lartë se në vitin 2013. Siç mund të shihet nga grafiku më poshtë, borxhi total global (qeveri, korporata dhe individ) është rritur nga nën 310% në vitin 2013, në mbi 355% në TM4 të vitit 2021.

Në krahasim me vitin 2013, bota sot është më pak e aftë për të përballuar norma interesi më të larta. Duke pasur parasysh malin me borxh, edhe një rritje modeste e normave të interesit, do të ngushtonte fitimet e korporatave, do të shkaktonte mospagimin e hipotekave dhe do të rriste shpenzimet e deficitit nga qeveritë, duke shkaktuar të paktën një recesion dhe një reagim negativ nga tregjet financiare.

Inflacioni sot është gjithashtu në një pozicion shumë më të ndryshëm në krahasim me vitin 2013. Në vitin 2013, inflacioni ishte nën nivelin 2% në SHBA, BE dhe në vende të tjera të zhvilluara, ndërsa normat e inflacionit të sotëm janë afër nivelit 5% dhe janë ende në rritje. Shumë bankierë qendrorë po e zgjasin afatin e periudhës që e konsiderojnë si “kalimtare”.

Disa nga goditjet më të mëdha të çmimeve

Le të shqyrtojmë disa nga goditjet më të mëdha të çmimeve që po përjeton bota sot:

Po vëmë re një goditje të vetëshkaktuar në çmimet e energjisë, për shkak të planifikimit të dobët gjatë procesit të kalimit në një ekonomi të gjelbër. Era nuk fryn gjithmonë dhe dielli nuk shkëlqen gjithmonë: energjitë alternative sot janë pa dyshim të pamjaftueshme për të përmbushur nevojat themelore. Ndërkohë, janë zvogëluar shumë edhe shpenzimet kapitale për të sjellë në qarkullim lëndë të reja djegëse fosile. Çmimet e larta të energjisë ka të ngjarë të vazhdojnë, të paktën për disa vite në vijim. Dy pengesa të tjera të mëdha në furnizim, me të cilat po përballet bota sot, janë mungesa e mikroçipave dhe kontejnerëve të transportit. Shumica e ekspertëve pohojnë se do të duhen vite që këto pengesa të eliminohen nga sistemi.

Nëse pranoni pikëpamjen se këto dhe pengesa të tjera do të vazhdojnë të ushtrojnë presione inflacioniste për vitet në vijim, brenda këtij horizonti kohor, pritshmëria për inflacion më të lartë mund të jetë e mjaftueshme për të parandaluar rënien e inflacionit në nivele më të ulëta. Pritshmëria për norma më të larta jokalimtare të inflacionit, mund të rrisë normat e interesit, duke kontribuar edhe një herë, në shpërthimin e një zemërimi financiar, siç ndodhi në vitin 2013.

Strategjia e përgjigjes e bankave qendrore

Skenari i përgjigjes është represioni financiar. Sipas këtij skenari, bankat qendrore do të kryenin të gjitha blerjet e nevojshme të bonove, për t’i mbajtur normat e interesit të bonove të thesarit në nivelin 4-6% më të ulëta se inflacioni, duke i lejuar kështu qeveritë të fryjnë borxhin kombëtar.

Kjo është arritur me sukses në momente të ndryshme historike në të kaluarën (p.sh. në SHBA, gjatë dekadës pas Luftës së Dytë Botërore). Represioni financiar është një formë e vjedhjes së institucionalizuar, ku kursimtarët (p.sh. kushdo që ka para ose borxhe, si pensionistët dhe fondet e pensioneve) subvencionojnë huamarrësit (përfshirë qeverinë).

Si përfundim, si tregjet e aksioneve, edhe ato të bonove, ka të ngjarë të përjetojnë pengesa dhe ngërçe në muajt e ardhshëm. Në një pikë të caktuar, kur ekonomitë të mos jenë më të afta të mbështesin norma interesi më të larta, tregjet mund të përjetojnë një “taper tantrum” (duke rezultuar në një rënie të tregjeve të bonove dhe të kapitalit). Pasi të kenë dështuar në shmangien e ekspansionit monetar, bankat qendrore mund të përfundojnë duke zgjedhur një politikë të represionit financiar. Përgatituni për paqëndrueshmërinë e tregjeve, të ndjekur nga represioni financiar.

Rreziqet

Si përfundim, si tregjet e aksioneve, edhe ato të bonove, ka të ngjarë të përjetojnë pengesa dhe ngërçe në muajt e ardhshëm. Në një pikë të caktuar, kur ekonomitë të mos jenë më të afta të mbështesin norma interesi më të larta, tregjet mund të përjetojnë një “taper tantrum” (duke rezultuar në një rënie të tregjeve të bonove dhe të kapitalit). Pasi të kenë dështuar në shmangien e ekspansionit monetar, bankat qendrore mund të përfundojnë duke zgjedhur një politikë të represionit financiar.

Marrë nga Monitor

Cila mendoni se është alternativa më e mirë:

TIRANË- Qeveria shqiptare është përballur në vijimësi me kritika të shumta, sidomos në lidhje me rrugën që ndoqi për të kapërcyer vështirësitë ekonomike të...

Gentian Ziu mbylli derën e serrës së tij në Kutalli të Beratit, duke lënë pas një aromë të rëndë nga domatet e kalbura dhe u nis për protestë në Tiranë. Ai ka s...

SHQIPËRI – Industria automotive po ndien efektet e zhvillimeve në tregjet globale, por edhe presionin e zhvillimeve të brendshme të lidhura me kostot...

SHQIPËRI – Investimet e Huaja Direkte shënuan përsëri rritje në tremujorin e tretë të vitit. Të dhënat e Bankës së Shqipërisë tregojnë se ato arritën...

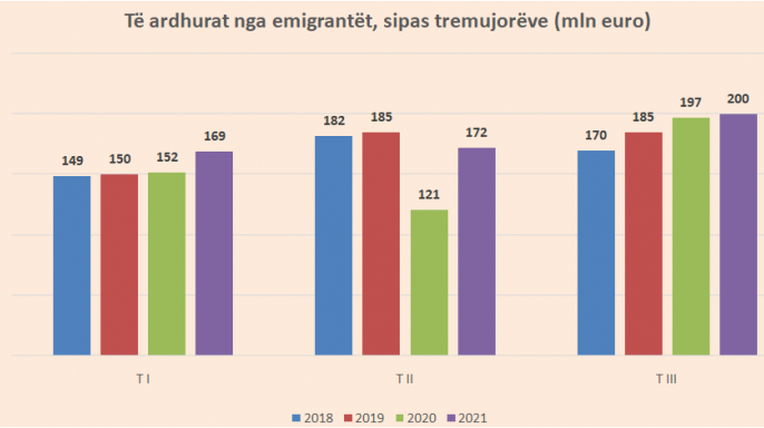

Paratë që emigrantët dërgojnë në familjet e tyre në Shqipëri (remitancat) kanë shënuar rritje të ndjeshme këtë vit. Sipas statistikave të Bankës së Shqipërisë, ...

SHQIPËRI – Tregu i pagave në Shqipëri vitet e fundit ka filluar të vuajë nga fuqia e monopsonisë, me të cilën kompanitë e mëdha, ofruesit e mëdhenj t...

SHQIPËRI – Operatori i Shpërndarjes së Energjisë Elektrike (OSHEE) njoftoi këtë të mërkurë se tashmë sistemi që mundëson daljen e bizneseve në tregun...

TIRANË- Çmimet në muajin nëntor kanë shënuar rritje të ndjeshme, duke reflektuan shtrenjtimin e shumë produkteve bazë, kryesisht ushqime dhe pije al...

SHBA –Pjesa e pasurisë globale të mbajtur nga miliarderët u rrit në shifra rekord gjatë pandemisë së koronavirusit 2019 (COVID-19), sipas një studimi nga ...

SHQIPËRI – Numri i operatorëve ekonomikë që nuk kanë të drejtë të marrin pjesë në tenderët publikë ka arritur në 24 deri në dhjetor sipas publikimit ...