Dita e 50-të e revoltës qytetetare/ Shqiptarët vijojnë qëndresën në shesh: Rama në burg, Berisha në burg

"Jo 50, as 150, por edhe 1 550 ditë, ne do jemi këtu"/ Protestuesi dekoron qytetarët në shesh: Ju meritoni medalje ...

"Jo 50, as 150, por edhe 1 550 ditë, ne do jemi këtu"/ Protestuesi dekoron qytetarët në shesh: Ju meritoni medalje ...

Dita e 49-të e protestës/ Qytetarët zbresin sërish në shesh, kërkohet dorëheqja e kryeministrit Rama: Ju erdh...

Shetet e Gjirit Persik dënojnë sulmet iraniane ndaj infrastrukturës civile: Janë krime lufte 18 Korrik, 17:37 ...

Abuizimi me fondet në Durrës, zbardhen dëshmitë/ Elisabeta Mataj: Jam qytetare e lirë, kush ma ndalon kazinonë...

Subjektet financiare jobanka janë institucione të cilat kanë si aktivitet kryesor kreditimin dhe nepermjet tij u vijnë në ndihmë një kategorie të caktuar konsumatoresh, të cilët për një ose më shume arsye nuk arrijnë të financohen nga sistemi bankar. Aktualisht në Shqipëri operojnë 26 subjekte financiare jobanka që ushtrojnë aktivitetin kreditues dhe perbejne rreth 7% e portofolit të kredisë së sistemit.

TIRANA- Banka e Shqipërisë, në një pronononcim të posaçëm për “Monitor”, ka squaruar në mënyrë të hollësishme rolin e saj në raport me procesin e mbledhjes së kredive me probleme, duke sugjeruar njëkohësisht disa ndryshime ligjore, me qëllim për të adresuar disa nga problematikat që janë shfaqur në këtë proces vitet e fundit.

Bazuar në parashikimet e “Ligjit për Bankat në Republikën e Shqipërisë” dhe të rregullores “Për licencimin dhe ushtrimin e veprimtarisë nga subjektet financiare jobanka”, miratuar me vendimin e Këshillit Mbikëqyrës të Bankës së Shqipërisë Nr. 01, datë 17. 01. 2013, si dhe “Ligjin për shoqëritë e kursim kreditit dhe unionet e tyre”, licencon subjektet e mëposhtme për të ushtruar aktivitetin kreditues:

Subjektet financiare jobanka janë institucione të cilat kanë si aktivitet kryesor kreditimin dhe nepermjet tij u vijnë në ndihmë një kategorie të caktuar konsumatoresh, të cilët për një ose më shume arsye nuk arrijnë të financohen nga sistemi bankar. Aktualisht në Shqipëri operojnë 26 subjekte financiare jobanka që ushtrojnë aktivitetin kreditues dhe perbejne rreth 7% e portofolit të kredisë së sistemit.

Nga këto 26 subjekte, sipas Bankës së Shqipërisë, 5 prej tyre, krahas aktivitetit kredidhënës (kredi dhe mikrokredi) kryejnë paralelisht edhe aktivitetin e shitblerjes së portofoleve të kredive me probleme. Fenomeni i shitblerjes së kredive me probleme u shfaq në tregun financiar shqiptar, pas krizës financiare globale të viteve 2008-2010.

Në këtë periudhë disa prej kredive të dhenat nga bankat ndër vite, nuk ishin paguar nga qytetaret dhe në vitin 2015, këto kredi kaluan nivelin 25% të kredisë totale, duke cënuar drejtpërdrejt shëndetin dhe sigurinë e bankave dhe duke u kthyer në një kërcënim serioz për kursimet e qytetarëve.

Qeveria Shqiptare dhe Banka e Shqipërisë, në shtator 2015, miratuan “Planin kombëtar për reduktimin e kredive me probleme”. Një ndër detyrat e Bankës së Shqipërisë në këtë plan, ishte pikërisht rregullimi dhe licencimi i shoqërive që angazhoheshin në blerjen e kredive me probleme, praktikë kjo e njohur ndërkombëtarisht dhe e sugjeruar nga ekspertët e FMN dhe Bankës Botërore.

Në atë periudhe, disa nga institucionet financiare të mësipërme, krahas aktivitetit kredidhënës për të cilin ishin licensuar nga Banka e Shqiperise, kishin kryer edhe blerje të disa portofoleve të kredive me probleme, nga banka të nivelit të dytë. Në atë moment, blerja e kredive me probleme ishte një praktikë e ligjshme, por që rregullohej vetëm nga dispozitat e Kodit Civil mbi kalimin e kredive.

Me ndryshimet rregullative të marsit 2016, blerja e kredisë u konsiderua një formë kredidhënieje dhe arsyeja kryesore e këtij ndryshimi rregullativ ishte pasi përmes licencimit, edhe aktiviteti i shitblerjes së kredive u vendos nën kontrollin të Bankës së Shqipërisë duke iu nënshtruar të gjitha detyrimeve rregullatore dhe mbikëqyrëse të saj, duke përfshirë: raportimin në Regjistrin e Kredive, raportimet periodike, administrimin e rrezikut nëpërmjet inspektimeve në vend dhe analizave nga jashtë.

Pas këtij ndryshimi u njoftuan bankat e interesuara se procesi i mbledhjes së kredive me probleme është pjesë e procesit të kredidhënies dhe si i tillë mund të kryhet vetem nga subjekte të licencuara nga Banka e Shqipërisë.

“Në këtë pike deshirojme të theksojme se marredheniet e metejshme tregtare midis bankave të nivelit të dyte dhe ketyre insitucioneve, në lidhje me kushtet e shitblerjes së portofolit të kredive me probleme, nuk ishin (dhe nuk janë) kompetencë e Bankës së Shqiperisë, por ato rregullohen midis palëve dhe nga Kodi Civil dhe kontrata. Si rrjedhojë, portofolet e kredive me probleme u blenë kryesisht nga bankat e nivelit të dytë dhe në total kanë qenë rreth 96.500 klientë, pjesë e këtij portofoli, dhe të cilët janë trajtuar nga këto kompani. 25.200 klientë i kanë mbyllur totalisht detyrimet me këto kompani, ndërkohë që pjesa e mbetur vazhdon të ndiqet prej tyre,” thuhet në prononcimin e Bankës së Shqipërisë.

Në vitet që vijuan, zgjerimi i këtij sektori u shoqërua edhe me përmirësimin e mëtejshëm të kuadrit ligjor e rregullativ ekzistues, ku u përfshinë kërkesa të reja rregullatore për të normuar më mirë procesin e licencimit dhe provigjionimit të kredive të blera, si dhe rregullime që synonin mbrojtjen e konsumatorit dhe etikën në dhënien dhe administrimin e kredive në sistem. Konkretisht, Banka e Shqipërisë:

Nga ana tjetër, nga momenti i licencimit, të gjithe keto subjekte u janë nënshtruar në mënyrë të rregullt inspektimeve të vazhdueshme të Bankës së Shqipërisë, nga jashte dhe në vend, ekzaminimeve të plota dhe të pjesshme, si dhe një monitorimi 3-mujor të pasqyrave dhe treguesve financiarë.

Subjekt i kësaj mbikëqyrje kanë qenë të gjitha ato aspekte të cilat janë tagër dhe brenda kompetencave të Bankes se Shqipërisë dhe që ushtrohen rregullisht kundrejt çdo insitucioni të mbikëqyrur prej saj, bankë dhe jo-bankë.

Konkretisht, aspektet thelbësore të aktivitetit të SFJB-ve në këndvështrimin mbikëqyrës, të cilat rregullisht janë mbikëqyrur dhe verifikuar me ekzaminime në vend, janë (sipas prioritetit):

– Ruajtja e niveleve të përshtatshme të kapitalit, në përputhje me kërkesat mbi bazën e të cilave subjekti është licencuar.

– Pasqyrimi i saktë i vlerave të aktiveve në bilanc, duke krijuar, sa herë është e nevojshme, rezervat e duhura për zhvlerësimin e aktiveve (përfshirë këtu kreditë që nuk paguhen në afatin e caktuar).

– Mënyra e organizimit të njësive dhe departamenteve në funksion të arritjes së qëllimeve të biznesit, si dhe të ndërthurjes së linjave të kontrollit, për të siguruar përputhshmërinë me kuadrin ligjor dhe rregullativ dhe për t’u mbrojtur nga mashtrime të brendshme e të jashtme;

– Sigurimi i rezervave të likuiditetit për ngjarje të papritura dhe administrimi i rreziqeve të tjera financiare;

– Sigurimi i sistemeve të përshtatshme të informacionit, që jo vetëm lehtësojnë kryerjen e aktivitetit primar, por mundësojnë kontrolle të automatizuara, ruajten e historikut të veprimeve dhe dokumentacionit, kryerjen e auditimeve të brendshme e të jashtme, sigurojnë ndërlidhjen me degët dhe me subjekte të jashtme, si dhe mbrojtjen nga ndërhyrje të paautorizuara.

– Masat e marra për të parandaluar tentativa të mundshme për të përdorur aktivitetin e subjektit për pastrimin e parave apo financimin e terrorizmit.

– Zbatimin e kërkesave ligjore e rregullatore përsa i përket mbrojtjes së konsumatorit dhe informimit dhe transparencës me klientët. Në këtë kuadër verifikohet përputhshmëria e kontratave me kërkesat rregullative, zbatimi i tyre në praktikë (aplikimi i kushteve përkatëse në sistemet e subjektit që përllogarisin interesa, komisione, penalitete, etj), metodologjitë e llogaritjes së interesave dhe komisioneve, publikimi i tyre në ambjentet e subjektit dhe në faqen përkatëse të internetit, trajtimi i ankesave të klientëve dhe koha e përgjigjes ndaj tyre, krahasimi me ankesat që kanë mbërritur në Bankën e Shqipërisë, etj.

Pra, Banka e Shqipërisë, në përputhje me parashikimet ligjore e rregullative, i ka kushtuar vëmendjen e nevojshme mbrojtjes së klientit dhe trajtimit sa më të drejtë të tij nga subjektet e licencuara.

Në këtë fryme, përveç rekomandimeve rast pas rasti, për adresimin e problematikës dhe në zbatim të nenit 126, pika 2, Banka e Shqipërisë ka miratuar 2 rregullore: Rregulloren “Për licencimin dhe ushtrimin e veprimtarisë nga subjektet financiare jobanka”, miratuar me vendimin nr.1, datë 17.01.2017 të Këshillit Mbikëqyrës, e ndryshuar si dhe Rregulloren “Për administrimin e rrezikut në veprimtarinë e subjekteve financiare jobanka”, miratuar me vendim të Këshillit Mbikëqyrës Nr. 02, datë 17. 01. 2013, e ndryshuar.

Në këto 2 akte gjejnë rregullim edhe masat që mund të marrë Banka e Shqipërisë ndaj subjekteve që nuk zbatojnë kërkesat e kuadrit rregullativ mbikëqyrës. Këto masa variojnë nga rekomandimet për ndreqjen e shkeljeve, pezullimin apo largimin e drejtuesve të subjektit, deri në pezullimin e veprimtarisë dhe revokimin e licencës.

Konkretisht, në rastin e subjetit MCA, ky i fundit iu është nënshtruar në mënyrë të rregullt të gjitha inspektimeve të mësiperme nga ana Bankës së Shqipërisë. Në perfundim të tyre, për adresimin e mangësive të evidentuara, subjektit iu lanë një numër rekomandimesh për ndjekje. Në vitin 2022, pas konstatimit se rekomandimet nuk ishin zbatuar dhe problematikat nuk ishin adresuar në mënyrë të mjaftueshme, Banka e Shqipërisë vijoi me përshkallëzim të masave ndaj këtij subjekti duke pezulluar ushtrimin e veprimtarisë së kredidhënies (përfshirë këtu edhe blerjen e kredive të reja), për të cilën është licencuar subjekti.

Në ekzaminimin e fundit (dhjetor 2023), u mor një masë më e rëndë ndaj MCA, sërish i quajtur pezullim, por që e vendosi MCA në kushtet e një “revokimi faktik” të licencës nga Banka e Shqipërisë. Konkretisht, MCA iu ndalua të ushtronte veprimtaritë për të cilat ishte licencuar, duke iu lejuar vetëm shitja e portofolit që administronte të subjekte të licencuara dhe të mbikëqyrura nga Banka e Shqipërisë për të ushtruar këtë aktivitet.

“Pezullimi dhe revokimi i licencës” janë masat administrative më të rënda që mund të marrë Banka e Shqipërisë në rast se konstaton shkelje gjatë ushtrimit të funksionit mbikëqyrës. Të dyja këto masa, kanë për qëllim që: në rastin e pezullimit pas konstatimit të shkeljeve, subjekti i licencuar të kufizohet në ushtrimin e një apo disa veprimtarive të licencuara për një periudhë kohe deri në ndreqjen e shkeljeve dhe plotësimin e rekomandimeve, ndersa në rastin e revokimit të licencës mos të kryejë më veprimtarinë financiare për të cilën është licencuar.

Arsyeja pse revokimi është një masë e cila zgjidhet të merret e fundit është pasi, një revokim licencës i nxjerr këto kompani jashtë juridiksionit mbikëqyrës së Bankës së Shqipërisë, duke e rënduar pozicionin e kredimarrësve në raport me subjektin në fjalë.

“Kjo pasi, së pari, revokimi nuk do t’i çlironte kredimarrësit nga shlyerja e detyrimit tyre; këto detyrime përbëjnë tituj ekzekutivë dhe si të tillë janë objekt i procedurave të ekzekutimit të detyrueshëm nga shërbimi përmbarimor, edhe pasi licensa eshte revokuar.

Së dyti, revokimi i licencës ia bënte të pamundur Bankës së Shqipërisë trajtimin e ankesave të klientëve ndaj ketyre kompanive, pasi këto subjekte as do të mbikëqyreshin më nga Banka e Shqipërisë dhe as do të kishin ndonjë detyrim për raportim.

Së treti, revokimi do të ndërpriste çdo raportim të ketyre kompanive në Regjistrin e Kredive dhe çdo komunikim të tij me Bankën e Shqipërisë. Edhe në rast të shlyerjes së plotë të detyrimit kundrejt tyre, statusi i kredimarrësve do të mbetej i papërditësuar në Regjistrin e Kredive, duke i vendosur ata padrejtesisht, në nje status penalizues.

Së fundmi, revokimi i licencës do të krijonte edhe pritshmërinë e gabuar të kredimarrësve se nëpërmjet revokimit të licencave të subjekteve kredidhënëse mund të shuhet edhe detyrimi i tyre. Kështu, kredimarrësit mund të perceptojnë që mospagimi i detyrimeve ekziston si opsion, gjë e cila do të risillte rritjen e kredive me probleme në sistemin bankar, duke rivendosur në rrezik kursimet e qytetarëve e rrjedhimisht stabilitetin financiar të vendit. Ndaj, masa e pezullimit lejonte deri në afatin e përcaktuar, shitjen e portofolit pranë një entiteti tjetër, po të licencuar nga Banka e Shqiperise, ishte për qëllim pikërisht mbrojtjen e kredimarrësve nga praktikat abuzive dhe problematikat e përmendura më sipër,” shprehet Banka e Shqipërisë.

Aktualisht ky subjekt kanë në portofolin e tij rreth 19.000 klientë kredimarrës. Që nga momenti i licencimit, deri më sot (2016-2024), në Bankën e Shqipërisë janë depozituar dhe janë trajtuar vetëm rreth 85 ankesa ndaj këtij subjekti.

“Të gjitha këto ankesa, kanë mare nje vëmendje maksimale nga Banka e Shqipërisë në trajtimin e tyre, por gjithmone në përputhje me kuadrin ligjor dhe rregullator të institucionit. E themi këtë, pasi pjesa dërmuese e këtyre ankimimeve lidhet me procesin e ekzekutimit të detyrueshëm nga shërbimi përmbarimor. Kjo konfirmohet edhe nga shqetësimet e përcjella në Bankën e Shqipërisë nga bankat në lidhje me numrin tejet të lartë të urdhrave të sekuestrove që depozitohen, çdo dite, nga shërbimi përmbarimor dhe me bllokimin përtej afateve të llogarive të debitorëve. Mandati i Bankës së Shqipërisë është të mbikëqyrë dhe të rregullojë pjesën e tregut financiar brenda tagrave që i njeh ligji, si dhe të adresojë fenomenet e padëshiruara me zgjidhje gjithëpërfshirëse në nivel sistemik, duke mbrojtur stabilitetin financiar. Veprimtaria e shërbimit përmbarimor, shtetëror apo private, nuk licencohet apo mbikëqyret nga Banka e Shqipërisë. Kuadri ligjor nuk i jep Bankës së Shqipërisë kompetencën të urdhërojë ndalimin/pezullimin e proceseve të ekzekutimit të detyrimeve. Kjo është një kompetencë që ligji ia njeh vetëm gjykatës. Për rrjedhojë, veprimtaria e shërbimit përmbarimor nuk është objekt kontrolli nga Banka e Shqipërisë, e cila nuk ka asnjë kompetencë për të ndërhyrë. Në këtë pikë theksojmë se, autoriteti ligjor i Bankës së Shqipërisë përfundon në momentin që gjykata lëshon urdhrin e ekzekutimit për të rikuperuar kredinë e pashlyer. Çdo proces përtej këtij momenti (ankandet, vendosja e sekuestrove apo çdo veprim tjetër procedural i ndërmarrë nga shoqëria përmbarimore) është jashtë kompetencave ligjore të Bankës së Shqipërisë dhe nuk mund të ndiqet apo rregullohet prej saj. Po ashtu, Banka e Shqipërisë nuk mund të ndërhyjë në marrëdheniet që MCA ka me nënkontraktorët e saj, siç është rasti i shërbimit përmbarimor,” shprehet Banka e Shqipërisë.

Sidoqoftë, Banka e Shqipërisë nuk ka qenë asnjëherë e pavemendshme ndaj problematikave që kanë shoqeruar edhe këtë pjesë të procesit, pavaresisht se përtej jurdiiksionit të saj. Në funksion të zgjidhjes së tyre, Banka e Shqipërisë ka komunikuar rregullisht me Ministrinë e Drejtësisë dhe ka raportuar, sa herë që i është kërkuar, në Kuvendin e Shqipërisë. Këto çështje janë trajtuar në vazhdimësi me Dhomën Kombëtare të Përmbaruesve, si dhe me Shoqatën Shqiptare të Bankave.

Krahas sa më sipër, Banka e Shqipërisë në vazhdimësi shprehet se ka rekomanduar dhe vazhdon të sugjerojë disa aksione të cilat do të sillnin një përmirësim të qenësishëm të gjithë ketij procesi, por që kërkojnë përfshirjen edhe të palëve të tjera. Konkretisht, janë mëse të nevojshem të bëhen ndryshime në:

– Kodin e Procedurës Civile dhe/ose hartimi i një ligji të posaçëm për rregullimin e të gjitha veprimeve me karakter procedurial të përmbaruesve gjyqësor gjatë ekzekutimit të titujve ekzekutive;

– Përcaktimi me ligj i normës së penalitetit për detyrimet në vonesë;

– Inicimi i diskutimi për vendosjen me ligj i një tavani për normat të interesit

Në përfundim, Banka e Shqipërisë shprehet ka vepruar, në çdo kohë, në përputhje të plotë me detyrimet që i njeh ligji dhe mbetet gjithmonë e gatshme të bëjë transparencë të plotë përpara publikut, institucioneve shtetërorë dhe mediave në lidhje me veprimtarinë e saj rregulluese dhe mbikëqyrëse./ Monitor

Foto ilustruese TIRANA- Ekonomia shqiptare pritet të rritet me 3.3 për qind në vitin 2024, pas një rritje me 3.4 për qind vitin e ...

Foto ilustruese TIRANA- Nëpunësit e njësive teknike të Agjencisë Kombëtare të Shoqërisë së Informacionit ...

Monedha TIRANA- Banka e Shqipërisë ka njoftuar se duke filluar nga data 28 maj 2024 do të hidhen në qarkullim, monedhat metalike s...

Foto ilustruese TIRANA- Ministria e Shtetit për Sipërmarrjen dhe Klimën e Biznesit publikoi për konsultim projektligjin e ri “P&e...

Foto ilustruese TIRANA- Veprimet e bankingut në distancë (home banking), nëpërmjet internetit ose telefonit celular, u rritën p&eu...

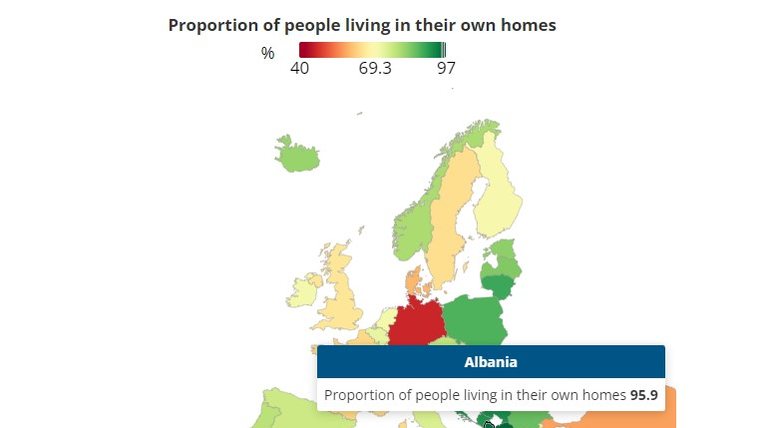

Harta TIRANA- Shqiptarët rezultojnë që janë populli i dytë në Europë, pas maqedonasve për pronësinë e nj&...

Foto ilustruese TIRANA- Sektori bankar vijoi rritjen edhe në tremujorin e parë të këtij viti. Sipas të dhënave nga Ba...

Foto ilustruese TIRANA- Investimet e individëve në bonot dhe obligacionet e qeverisë shqiptare pësuan rënie në tremujorin e p...

Foto ilustruese TIRANA- Falë motit të ngrohtë, por edhe shtimit të fushatave publicitare nga blogerët e huaj, turizmi në Shqi...

Foto ilustruese TIRANA- Vitin e kaluar, Shqipërinë e vizituan rreth 10,2 milionë shtetas të huaj sipas të dhënave të INS...