Kosova e Shqipëria e mbyllin vitin 2023 me pak bashkëpunim ekonomik

foto ilustruese TIRANË- Bashkëpunimi ekonomik mes Kosovës dhe Shqipërisë as gjatë këtij viti nuk ka shënuar ndonj&e...

Akti Normativ përcakton se deklarimi i të ardhurave do të bëhet sipas modelit të formularëve të vjetër, pra atyre ekzistues, por sipas normave të reja tatimore që nisin zbatimin nga 1 janari 2024 me të vetëpunësuarit e profesioneve të lira.

Pa nisur ende nga zbatimi i tij qeveria ka ndryshuar ligjin e ri “Për tatimin mbi të ardhurat”, që nis nga 1 janari 2024 me të vetëpunësuarit e profesioneve të lira. Në Fletoren e fundit Zyrtare, është botuar akti normativ për disa shtesa dhe ndryshime në ligjin e ri që hyn menjëherë në fuqi.

Akti Normativ përcakton se deklarimi i të ardhurave do të bëhet sipas modelit të formularëve të vjetër, pra atyre ekzistues, por sipas normave të reja tatimore që nisin zbatimin nga 1 janari 2024 me të vetëpunësuarit e profesioneve të lira.

Akti normativ shtyn edhe afatet e hyrjes në fuqi të pikës 1 për nenet 22,23 dhe 24 që përfshijnë zbritjen e shpenzimeve vetëm për të vetëpunësuarit e profesioneve të lira kur deri 90% të të ardhurave bruto i sigurojnë nga më pak se 3 klientë, duke përfshirë edhe zbritjen për shpenzimet e fëmijëve. Ndryshimet do të hyjnë në fuqi nga 1 janari 2025.

Shtyhet edhe afati i zbatimit të normës tatimore progresive për të ardhurat e tatueshme nga punësimi. Konkretisht pika 1 e nenit 24, që përcakton tatimin 23% për të ardhurat e punësimit mbi 2,040,000 lekë në vit, do të nisë zbatimin nga 1 janari 2025.

Kontabilistët ngritën disa herë shqetësimin për mungesën e vënies në dispozicion për bizneset nga tatimet të formularëve të rinj që duhet të plotësojnë subjektet për deklarimin e pagesës së tatimit mbi të ardhurat dhe tatimit të mbajtur në burim. Ndërsa vijon të jetë pengesë tjetër për zbatimin e ligjit sipas tyre edhe mungesa e listës së miratuar të profesioneve të lira që do të ndryshonin taksimin me ligjin e ri.

Për problematikën e mos nxjerrjes së formularëve të rinj, për deklarimin e të ardhurave, Akti Normativ përcakton se bizneset e regjistruara para datës 31 dhjetor 2023 për deklarimin e tatimit mbi fitimin për efekt të periudhës tatimore të vitit 2024 do të përdorin formularët sipas ligjit të miratuar më 1998 “Për tatimin mbi të ardhurat”.

“Të gjithë tatimpaguesit, të regjistruar para datës 31 dhjetor 2023, të cilët janë subjekt i tatimit të thjeshtuar mbi fitimin apo tatimit mbi fitimin, si edhe për ata që regjistrohen për herë të parë në vitin pasardhës, për efekt të periudhës tatimore 2024, do të përdoren formularët dhe përgjegjësitë tatimore, sipas ligjit nr. 9632, datë 30.10.2006, “Për sistemin e taksave vendore”, të ndryshuar, si dhe ligjit nr. 8438, datë 28.12.1998, “Për tatimin mbi të ardhurat”, të ndryshuar”, citohet në Aktin Normativ.

Edhe deklarimit i tatimit të mbajtur në burim do të zbatohet duke filluar nga periudha tatimore janar 2025 me formularët e rinj. Për vitin 2024 akti normativ përcakton se do të përdoret deklarata për tatimin e mbajtur në burim sipas modelit ekzistues të formularëve.

Llojet e pagesave për të cilat mbahet tatimi në burim, përfshin pagesat për interesat bankarë dhe institucione të tjera financiare, pagesat nga honorarët, nga qiraja e individëve, për çdo pagesë të përfituar nga lojërat e fatit dhe kazinotë, pagesa për perfomancën e muzikantëve në koncerte etj.

Akti normativ gjithashtu thotë se për parapagimet, të përcaktuara sipas ligjit të ri për kategoritë e personave, të cilët furnizojnë shërbime profesionale dhe janë subjekt i tatimit mbi të ardhurat nga data 1 janar 2024, përjashtimisht për vitin 2024, llogariten bazuar në deklaratat e tatimit të thjeshtuar mbi fitimin dhe tatimit mbi fitimin të viteve paraardhëse, duke zbatuar normat tatimore të parashikuara në këtë ligj.

Kontabilistë nga Instituti i Kontabilistëve të Miratuar (IKM) dhe anëtarë të Dhomës Kombëtare të Avokatëve më herët kanë pohuar se ligji i ri është antiligjor, krijon pabarazi mes tatimpaguesve dhe nxit evazionin. Të dyja këto shoqata pritet t’i drejtohen Gjykatës Kushtetuese për rrëzimin e ligjit të ri.

Ligji “Për tatimin mbi të ardhurat” nis zbatimin nga 1 janari 2024. Ligji përcakton dy afate zbatimi. Për të vetëpunësuarit e profesioneve të lira tatimi progresiv nga 15% deri në 23% do të nisë zbatimin nga 1 janari 2024, ndërsa për biznesin e vogël (duke përfshirë kategoritë të vetëpunësuarit) efektet e ligjit do të fillojnë të zbatohen nga 1 janari 2029.

Përmes ligjit “Për tatimin mbi të ardhurat” të vetëpunësuarit e profesioneve të lira nuk do të trajtohem më si biznes i vogël me 0%, por të ardhurat neto (fitimi) nga biznesi, pas shpenzimeve të zbritshme, të vetëpunësuarit do të tatohen me normat 15% për fashën 0 deri 14,000,000 lekë dhe mbi 14,000,000 lekë vendoset tatimfitimi 23%./D.Azo

Akt normativ nr. 7, datë 14.12.2023 për disa shtesa dhe ndryshime në ligjin nr. 29/2023, “Për tatimin mbi të ardhurat”, të ndryshuar

Në mbështetje të nenit 101 të Kushtetutës, me propozimin e ministrit të Financave dhe Ekonomisë, Këshilli i Ministrave VENDOSI: Në ligjin nr. 29/2023, “Për tatimin mbi të ardhurat”, të ndryshuar, bëhen këto ndryshime dhe shtesa:

Në pikën 1, të nenit 65, fjalët “… dhe jo më vonë se data 20 e muajit, që pason çdo 3-mujor për individët e vetëpunësuar apo individët tregtarë.” zëvendësohen me “… dhe individët e vetëpunësuar apo individët tregtarë të regjistruar për TVSH-në, dhe jo më vonë se data 20 e muajit, që pason çdo 3-mujor për individët e vetëpunësuar apo individët tregtarë, që nuk janë të regjistruar për TVSH-në.”.

Në nenin 69 bëhen shtesat dhe ndryshimet e mëposhtme: 1. Pas shkronjës “dh” shtohen shkronjat “e”, “ë” dhe “f”, me këtë përmbajtje:

“e) Për të gjithë tatimpaguesit, të regjistruar para datës 31 dhjetor 2023, të cilët janë subjekt i tatimit të thjeshtuar mbi fitimin apo tatimit mbi fitimin, si edhe për ata që regjistrohen për herë të parë në vitin pasardhës, për efekt të periudhës tatimore 2024, do të përdoren formularët dhe përgjegjësitë tatimore, sipas ligjit nr. 9632, datë 30.10.2006, “Për sistemin e taksave vendore”, të ndryshuar, si dhe ligjit nr. 8438, datë 28.12.1998, “Për tatimin mbi të ardhurat”, të ndryshuar;

ë) Parapagimet, sipas nenit 63, të këtij ligji, për kategoritë e personave, të cilët furnizojnë shërbime profesionale dhe janë subjekt i tatimit mbi të ardhurat nga data 1 janar 2024, përjashtimisht për vitin 2024, llogariten bazuar në deklaratat e tatimit të thjeshtuar mbi fitimin dhe tatimit mbi fitimin të viteve paraardhëse, duke zbatuar normat tatimore të parashikuara në këtë ligj;

Në nenin 72, pas fjalëve “… 1 janar 2024, me përjashtim të …” shtohen fjalët “… neneve 22, 23, 24, pika 1, që shtrijnë efektet nga data 1 janar 2025, …”.

Ky akt normativ hyn në fuqi menjëherë dhe botohet në Fletoren Zyrtare./MONITOR

foto ilustruese TIRANË- Bashkëpunimi ekonomik mes Kosovës dhe Shqipërisë as gjatë këtij viti nuk ka shënuar ndonj&e...

foto ilustruese TIRANË- Me përfundimin e valës së turizmit, blerjet për produktet e shportës ushqimore në supermarkete n...

Ecuria e treguesve që monitorohen në kuadër të strategjisë deeuroizimit gjatë gjashtëmujorëve të fundit ka qen&eu...

Që nga fillimi i vitit 2002, kur Euro u hodh në qarkullim si monedhë fizike, monedha e përbashkët u vendos në ekonominë shq...

Projekti Projekti për transformimin e hyrjes së Shkodrës dhe bregut perëndimor të liqenit tashmë ka një kontratë t&...

Mbyllja e “Tetorit Rozë” i njohur në mbarë botën si muaji kushtuar ndërgjegjësimit dhe sensibilizimit për kance...

Foto Ilustruese TIRANË- Subjektet që duan të lidhen në rrjetin e shpërndarjes së energjisë elektrike të tensionit t...

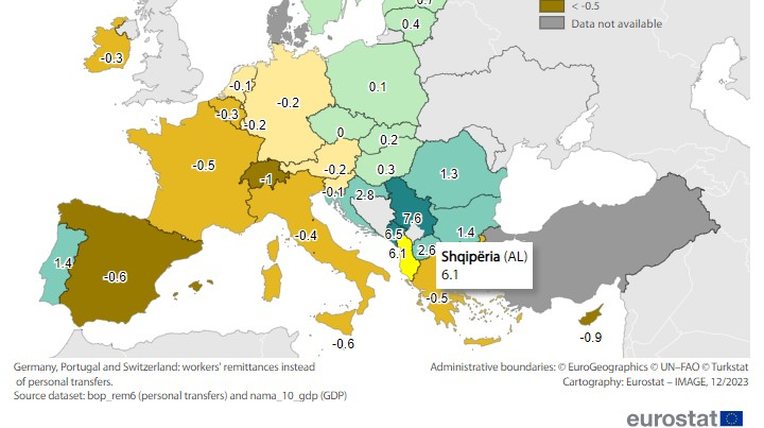

Foto Ilustruese TIRANË- Të dhënat e Eurostat tregojnë se vlera e remitancave që hynë në Shqipëri vitin e kaluar arr...

Banka e Shqiperise TIRANË- Sot u zhvillua në ambientet e Bankës së Shqipërisë zhvillua mbledhja e nëntë vjetore e K...

Foto Ilustruese TIRANË- Interesi për projekte investimi në energjinë diellore është rritur në mënyrë dometh&eu...